Με την ταχεία πρόοδο της τεχνολογίας και την επίδραση του Internet of Things, τα τρωτά σημεία του κυβερνοχώρου αναδεικνύονται σε έναν πολύ πραγματικό κίνδυνο για τις επιχειρήσεις. Οι κίνδυνοι αυτοί δημιουργούν έναν ολοένα αυξανόμενο προβληματισμό στις επιχειρήσεις. Όμως, πόσο έτοιμες είναι να τους αντιμετωπίσουν;

Σύμφωνα με έρευνα του Ινστιτούτου Sigma της Swiss Re –που προσδιορίζει τις προκλήσεις που αντιμετωπίζουν εταιρείες και ασφαλιστές στη διαχείριση των κινδύνων στον κυβερνοχώρο– η ασφάλιση μπορεί να διαδραματίσει ρόλο στην ενίσχυση της ανθεκτικότητας των επιχειρήσεων αλλά και οι ίδιες οι επιχειρήσεις θα πρέπει να συνεργαστούν με τους ασφαλιστές τους, για να δημιουργήσουν μια βιώσιμη αγορά.

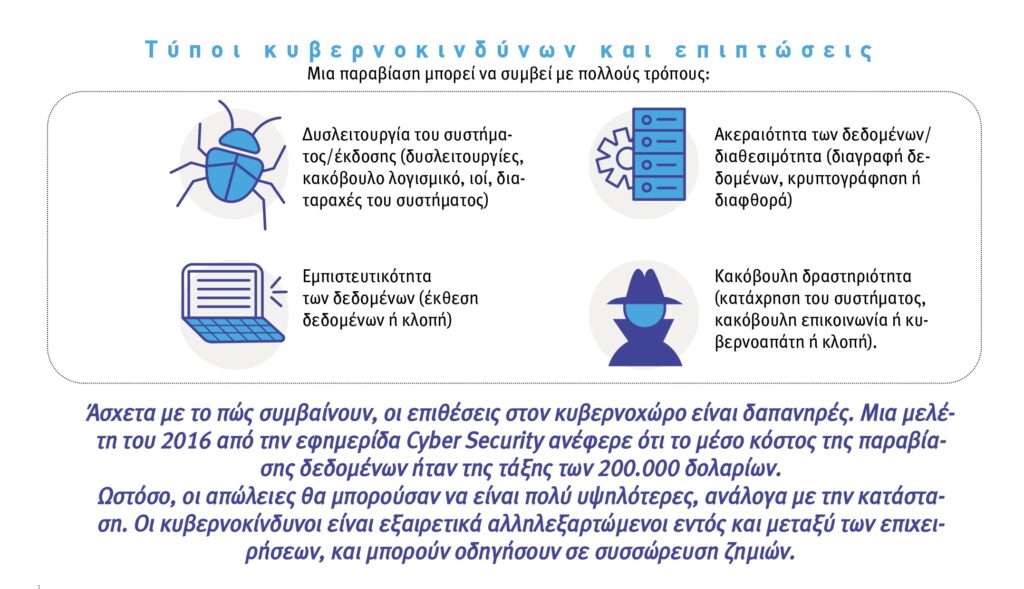

Με τις επιχειρήσεις να χρησιμοποιούν ή να βασίζονται, όλο και περισσότερο, στο Internet of Thinks (IoT), οι κυβερνοαπειλές ενέχουν πραγματικό κίνδυνο με διάφορους τρόπους. Από έρευνα της Swiss Re και της ΙΒΜ, τον Οκτώβριο του 2016, προκύπτει ότι το 40% των ερωτηθέντων εταιρειών είχαν επηρεαστεί από ένα περιστατικό στον κυβερνοχώρο εντός των προηγούμενων 3 χρόνων, ενώ το 60% αναμένουν αύξηση των κυβερνοκινδύνων.

Πρόσφατες επιθέσεις αποδεικνύουν ότι το κόστος παραβίασης στον κυβερνοχώρο είναι πολύ πιο πέρα από τη διαχείριση των επιπτώσεων της ζημιάς ή της καταστροφής των δεδομένων. Στους κινδύνους που έχει να αντιμετωπίσει μια επιχείρηση περιλαμβάνονται, επίσης, η πιθανή ζημία στη φήμη της και τη φυσική της ιδιοκτησία, η οποία θα μπορούσε να οδηγήσει ακόμα και σε σωματική βλάβη, καθώς και σε διαταραχή των επιχειρηματικών δραστηριοτήτων.

Ακόμα κι έτσι, οι επιχειρήσεις –μικρές και μεγάλες– γενικά είναι απροετοίμαστες να αντιμετωπίσουν τις απειλές του κυβερνοχώρου, υποστηρίζεται στην έκθεση.

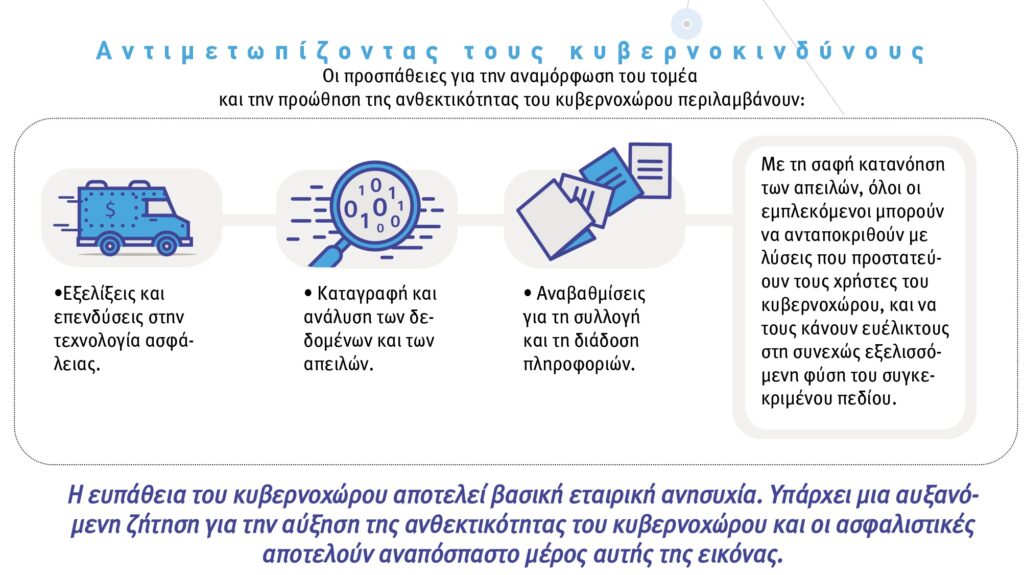

Οι κανονισμοί θα μπορούσαν να λειτουργήσουν ως καταλύτης αυτής της αλλαγής: Η νομοθεσία συνδέεται με πολλές αρμοδιότητες που θα υποχρεώνουν τις επιχειρήσεις να εφαρμόζουν ενισχυμένες εγγυήσεις όσον αφορά τις ιδιωτικές πληροφορίες των πελατών τους ή να αντιμετωπίζουν κυρώσεις, όταν υπολείπονται των απαιτούμενων προτύπων. Αλλά αυτές οι ρυθμίσεις δεν θα αντιμετωπίσουν τον κίνδυνο σε όλο του το φάσμα, και οι επιχειρήσεις δεν μπορούν να αντέξουν οικονομικά να περιμένουν αλλαγές στη νομοθεσία. Πρέπει να επενδύσουν περισσότερο στη δική τους αρχιτεκτονική ασφάλειας στον κυβερνοχώρο σήμερα.

Η ασφάλιση θα πρέπει, επίσης, να είναι ένα κεντρικό στοιχείο των διαδικασιών διαχείρισης των κινδύνων και των δυνατοτήτων μιας επιχείρησης.

Μια εξειδικευμένη αγορά ασφάλισης κυβερνοκινδύνων έχει αναπτυχθεί τα τελευταία χρόνια και ένας αυξανόμενος αριθμός ασφαλιστών προσπαθούν να εγγράψουν περισσότερες εργασίες σε αυτόν τον τομέα.

Η αυτόνομη κυβερνοασφάλιση παρέχει συνήθως βασική προστασία έναντι παραβιάσεων της ασφάλειας των δεδομένων και του δικτύου και των συναφών ζημιών. Ωστόσο, το πεδίο εφαρμογής των διαθέσιμων καλύψεων στην αγορά είναι ακόμη περιορισμένο, όπως περιορισμένα είναι και τα όρια του capacity, τα οποία κυμαίνονται από περίπου 5 εκατ. δολάρια σε 100 εκατ. δολάρια.

Μια βασική πρόκληση για τους ασφαλιστές και τις εταιρείες είναι η πολυπλοκότητα των κινδύνων του κυβερνοχώρου και η ποσοτικοποίηση των συναφών απωλειών. Δεν είναι εύκολο να προβλέψει κανείς τις επιθέσεις στον κυβερνοχώρο χρησιμοποιώντας τα παραδοσιακά πρότυπα, δεδομένου ότι τα κίνητρα για μια τέτοια επίθεση αφορούν ένα ευρύ φάσμα, που ξεκινά από την προσωπική ζωή και φτάνει μέχρι την πολιτική.

Οι ασφαλιστές και όσοι ασχολούνται με analytics κινδύνου πειραματίζονται με διαφορετικές προσεγγίσεις για τη μοντελοποίηση του κινδύνου στον κυβερνοχώρο, αλλά υπάρχει ακόμη δουλειά να γίνει. Εν τω μεταξύ, καινοτομίες σε προϊόντα και διαδικασίες, όπως η μεγαλύτερη χρήση των έξυπνων analytics, μπορεί να βελτιώσουν την ανίχνευση των απειλών και την εκτίμηση των κινδύνων. Αυτό θα συμβάλει στην προώθηση πιο βελτιωμένων ασφαλιστικών λύσεων όσον αφορά στον κυβερνοχώρο και θα επεκτείνει τις διαθέσιμες καλύψεις σε ένα ευρύτερο σύνολο ασφαλισμένων.

Ως μέρος αυτής της προσπάθειας, οι ασφαλιστές προσπαθούν να αναπτύξουν λιγότερο πολύπλοκα και πιο ευέλικτα ασφαλιστικά προϊόντα. Αυτό θα περιλαμβάνει καλύψεις που μπορούν να προσαρμόζονται στις μικρές και μεσαίες επιχειρήσεις, οι οποίες ιστορικά δεν εξυπηρετούνται επαρκώς από τις ασφαλιστικές και συχνά δεν είναι σε θέση να αντιμετωπίσουν τους κινδύνους του κυβερνοχώρου όπως οι μεγαλύτερες επιχειρήσεις. Οι επιχειρήσεις θα πρέπει να γίνουν, επίσης, όλο και πιο δεκτικές στην ανταλλαγή πληροφοριών, οι οποίες είναι ζωτικής σημασίας για να κάνουν οι ασφαλιστές καλύτερη δουλειά στην αξιολόγηση και την αναδοχή των κινδύνων του κυβερνοχώρου. Για να δημιουργηθεί μια βιώσιμη αγορά ιδιωτικής ασφάλισης του κυβερνοχώρου, και τα δύο μέρη, οι εταιρείες και οι ασφαλιστικές τους, θα πρέπει να συνεργαστούν για τη δημιουργία βιώσιμων προϊόντων.

Τελικά, όμως, ορισμένοι κίνδυνοι του κυβερνοχώρου μπορεί να μην είναι ασφαλίσιμοι. Το μέγεθος των ζημιών που προκύπτουν από ένα περιστατικό στον κυβερνοχώρο, ιδιαίτερα γεγονότα με πολύ υψηλές απώλειες, όπως η γενικευμένη διακοπή κρίσιμων υποδομών και δικτύων, θα μπορούσε να οδηγήσει σε σημαντικές συσσωρευμένες ζημιές. Αυτό είναι πιθανό να εξαντλήσει την ικανότητα απορρόφησης του κινδύνου που διαθέτει ο κλάδος της ιδιωτικής ασφάλισης.

Για τέτοιους κινδύνους, μπορεί να χρειάζεται εφεδρική χρηματοδότηση από το κράτος, κάτι ανάλογο με την κρατική στήριξη για την προστασία από τους τρομοκρατικούς κινδύνους. Γενικότερα, οι κυβερνήσεις παίζουν σημαντικό ρόλο στην προώθηση της προσαρμοστικότητας στον κυβερνοχώρο, συμπεριλαμβανομένης της ψήφισης νόμων και κανονισμών για το πώς ο κυβερνοχώρος θα χρησιμοποιείται και θα είναι προστατευμένος.