Η πολύ καθυστερημένη αντίδραση της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος και των εξουσιοδοτημένων προσώπων (Πρόεδρος Επιτροπής Περιουσίας) του ασφαλιστικού κλάδου στην πρόσφατη εθνική τραγωδία με τους 20 και πλέον νεκρούς και τους εκατοντάδες άστεγους, μας λυπεί!

Αντί για άλλες επισημάνσεις, παραθέτουμε πιο κάτω ένα επίκαιρο κείμενο από το Topics GEO της Munich Re, για το πώς οι κοινωνίες και τα κράτη μπορούν να γίνουν πιο ανθεκτικά απέναντι στις φυσικές καταστροφές. Ο ρόλος που μπορεί να διαδραματίσει ο ασφαλιστικός κλάδος στην υλοποίηση αυτού του στόχου είναι καίριος, γεγονός που πρέπει να ληφθεί σοβαρά υπόψη όχι μόνον από τους πολιτικούς μας, αλλά και από τα στελέχη των ασφαλιστικών εταιρειών που δραστηριοποιούνται στη χώρα μας.

O ρόλος της ανθεκτικότητας

Οι ζημιές από φυσικές καταστροφές αυξάνονται σε πολλά μέρη του κόσμου. Δεδομένου ότι ακόμα και η καλύτερη διαχείριση των κινδύνων δεν μπορεί να εμποδίσει πραγματικά τα σημαντικά ζημιογόνα συμβάντα, η έμφαση πρέπει να δοθεί στη διαχείριση των ίδιων των καταστροφών.

Η λέξη-κλειδί εδώ είναι η ανθεκτικότητα και η ασφαλιστική κάλυψη έναντι των φυσικών κινδύνων είναι ένα σημαντικό συστατικό της δράσης αυτής.

Τυφώνες, πλημμύρες και σεισμοί –οι άνθρωποι είναι ανίσχυροι να αντιδράσουν όταν η Μητέρα Φύση χτυπήσει με τέτοια ένταση. Ωστόσο, το πόσο καταστροφικά μπορούν να γίνουν αυτά τα συμβάντα δεν είναι καθόλου θέμα τύχης.

Συστήματα προειδοποίησης, ασφαλή κτήρια και καλά συντονισμένες υπηρεσίες βοήθειας και αρωγής μπορούν να εξασφαλίσουν όσο το δυνατόν περισσότερους ανθρώπους να βγουν μέσα από μια καταστροφή αλώβητοι και να ανακάμψουν γρήγορα από τις συνέπειές της.

Ωστόσο, εάν ένα ακραίο φυσικό φαινόμενο πλήξει ανθρώπους ή κοινωνίες που είναι πλημμελώς προετοιμασμένοι και ευάλωτοι, οι μακροπρόθεσμες επιπτώσεις είναι αναπόφευκτες.

Χαρακτηριστική είναι η περίπτωση της Αϊτής, η οποία εξακολουθεί να βρίσκεται σε παράλυση, αφού πριν προλάβει να ανακάμψει από τον καταστροφικό σεισμό του 2010, επλήγη τον Οκτώβριο του 2016 και από τον τυφώνα Matthew, οι συνέπειες του οποίου ήταν πολύ χειρότερες.

Αντίθετα, στη Χιλή και τη Νέα Ζηλανδία, που επίσης επλήγησαν από ισχυρούς σεισμούς στα τέλη Φεβρουαρίου του 2010 και στις αρχές του 2011, αντίστοιχα, η ζωή επανήλθε πολύ γρήγορα στο φυσιολογικό. Είναι γεγονός ότι οι χώρες με χαμηλή οικονομική δύναμη και ανεπαρκώς ανεπτυγμένα κοινωνικά συστήματα είναι ιδιαίτερα ευάλωτες.

Αποκατάσταση του ελέγχου

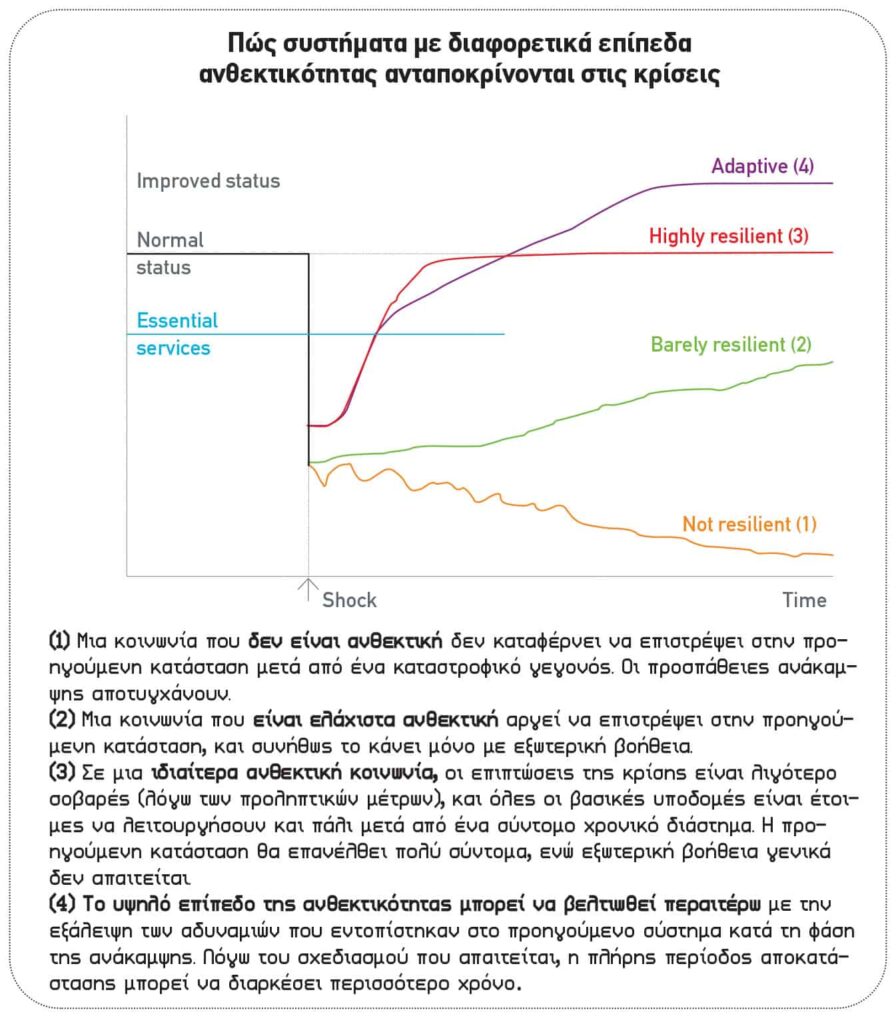

Η ανθεκτικότητα αναφέρεται στην ικανότητα των ατόμων, των κοινωνιών ή των κοινωνικο-οικονομικών συστημάτων να αντιμετωπίσουν τις ξαφνικές επιπτώσεις από μια κρίση ή μια καταστροφή, και να αποκαταστήσουν το συντομότερο δυνατό τις λειτουργίες τους.

Η έννοια της ανθεκτικότητας είναι σχετικά νέα, στο πλαίσιο της μείωσης των καταστροφών. Χαρακτηρίζεται από την αντίσταση και την ευελιξία και αποσκοπεί στη γρήγορη επιστροφή στην κανονική ζωή.

Ωστόσο, θα ήταν λάθος να τη δούμε μόνο από την άποψη της αντοχής και της τρωτότητας. Αυτό συμβαίνει επειδή η ικανότητα ευέλικτης ανταπόκρισης αποτελεί προϋπόθεση για τη γρήγορη αποκατάσταση των ομαλών συνθηκών μετά από μια καταστροφή.

Επίσης, θα ήταν κοντόφθαλμο να δούμε την ανθεκτικότητα απλά ως ένα σύστημα αντιμετώπισης καταστάσεων έκτακτης ανάγκης, επειδή το κρίσιμο κριτήριο για τα ανθεκτικά συστήματα είναι ότι είναι σε θέση να αποκαταστήσουν όλες τις βασικές λειτουργίες, το συντομότερο δυνατόν.

Χαρακτηριστικά των ανθεκτικών κοινωνιών

Τα συστήματα ανθεκτικότητας πρέπει να πληρούν μια σειρά από διαφορετικές απαιτήσεις, με βάση το γεγονός ότι η ανθεκτικότητα καλύπτει τόσο την προετοιμασία και τον περιορισμό των ζημιών, όσο και την ικανότητα να ανταποκρίνονται κατάλληλα μετά από ένα συμβάν.

Κατ’ αρχάς, θα πρέπει να ρυθμιστούν σωστά για την καταπολέμηση των ακραίων φαινομένων μέσω κατάλληλων μέτρων (Προετοιμασία), για να εξασφαλιστεί ότι η απώλεια κατ’ αρχάς δεν θα συμβεί (Αποτροπή).

Εάν παρόλα αυτά συμβεί, τα προστατευτικά μέτρα που καθορίζονται εκ των προτέρων πρέπει να λειτουργούν σωστά, ώστε να ελαχιστοποιηθούν οι συνέπειες (Προστασία).

Η επόμενη φάση (Ανταπόκριση) σχετίζεται με την ευελιξία του συστήματος, που εξαρτάται από την έγκαιρη, άρτια, οργανωμένη και αποτελεσματική βοήθεια έκτακτης ανάγκης.

Μόλις ο κίνδυνος περάσει, μπορεί να ξεκινήσει η φάση ανοικοδόμησης (Ανάκαμψη). Σε αυτό το σημείο, είναι σημαντικά τα διδάγματα που θα εξασφαλίσουν ότι το σύστημα θα είναι ακόμη καλύτερα προετοιμασμένο σε μελλοντικά γεγονότα.

Επομένως, η ανθεκτικότητα δεν είναι μια στατική κατάσταση. Κύρια χαρακτηριστικά των συστημάτων αυτών είναι η προσαρμοστικότητα, η ευελιξία και η διαρκής εξέλιξη.

Προσπάθειες ανθεκτικότητας στην πράξη

Όλο και περισσότερες χώρες εντείνουν τις προσπάθειές τους για την επίτευξη μεγαλύτερης ανθεκτικότητας απέναντι σε καταστροφικά συμβάντα, καθώς συνειδητοποιούν ότι, λόγω της ποικιλομορφίας, της πολυπλοκότητας και της αστάθειας των σύγχρονων κινδύνων, δεν μπορούν πάντα να εγγυηθούν την ασφάλεια του πληθυσμού τους.

Στο Ηνωμένο Βασίλειο, για παράδειγμα, έχουν ξεκινήσει πολυάριθμες πρωτοβουλίες κατά τα τελευταία δέκα χρόνια για την ενίσχυση της ανθεκτικότητας. Ομοίως, στις ΗΠΑ υπάρχει ένα ειδικό όργανο στο πλαίσιο του Συμβουλίου Εθνικής Ασφάλειας, που ασχολείται με την ενσωμάτωση της ανθεκτικότητας ως βασικό στοιχείο στο εθνικό σχέδιο πρόληψης και δράσης για σενάρια κρίσης, ενώ στις αρχές του 2013, ο Μπαράκ Ομπάμα υιοθέτησε μια σειρά μέτρων που αποσκοπούν να κάνουν τις κρίσιμες υποδομές πιο ανθεκτικές σε περίπτωση οποιασδήποτε ζημιάς.

Το θέμα αποκτά μεγαλύτερη σημασία και σε παγκόσμιο επίπεδο. Η UNISDR (The United Nations Office for Disaster Risk Reduction), για παράδειγμα, έχει ξεκινήσει μια εκστρατεία με τίτλο: «Πώς να καταστήσετε τις πόλεις πιο ανθεκτικές». Η λογική πίσω από αυτό είναι ότι, με την παγκόσμια τάση προς την αστικοποίηση, η ανθεκτικότητα των πόλεων είναι πολύ βασική.

Ιδιαίτερα ευάλωτες χώρες, με χαμηλό εισόδημα, αναποτελεσματικούς δημόσιους φορείς και φτωχές υποδομές έχουν πολύ μεγαλύτερη ανάγκη να ενισχύσουν την ανθεκτικότητά τους. Τα στατιστικά στοιχεία στέλνουν ένα σαφές μήνυμα: περισσότεροι άνθρωποι πεθαίνουν από φυσικές καταστροφές στις χώρες αυτές από ό,τι στις πλούσιες χώρες, τόσο σε απόλυτες τιμές όσο και σε σχέση με το συνολικό πληθυσμό.

Μέρος της αιτίας είναι ότι σε πολλές από τις φτωχότερες περιοχές του κόσμου, ακραίες καιρικές συνθήκες, όπως πλημμύρες και ξηρασίες, συνιστούν μεγαλύτερη απειλή, τόσο για τη ζωή όσο και για τα οικονομικά και περιβαλλοντικά θεμέλια ολόκληρων κοινοτήτων. Οπότε τα μέτρα πρόληψης των ζημιών και τα συστήματα έγκαιρης προειδοποίησης προσφέρουν ουσιαστική βοήθεια.

Η Ασφάλιση ως μέσο για την ενίσχυση της ανθεκτικότητας

Μετά από μια καταστροφή, οι προσπάθειες επικεντρώνονται στο να αντιμετωπιστούν οι συνέπειες. Αυτό περιλαμβάνει τόσο την ανθρωπιστική βοήθεια όσο και τη χρηματοδότηση.

Η ασφάλιση είναι ένα κεντρικό στοιχείο στη διαχείριση των οικονομικών συνεπειών, διευκολύνοντας άμεσα μέτρα επισκευής και ανακατασκευής.

Τα αποτελέσματα επιστημονικής έρευνας δείχνουν ότι η καλή λειτουργία των χρηματοπιστωτικών και ασφαλιστικών αγορών παρέχει σημαντικά θετικό ερέθισμα.

Στις ΗΠΑ, για παράδειγμα, μετά την ξηρασία του 2012, το Ταμείο Γεωργικών Ασφαλίσεων αποζημίωσε πολλούς αγρότες, εξασφαλίζοντας έτσι ότι δεν θα επηρεαστεί και η γεωργική παραγωγή του 2013. Το Ταμείο είναι αποτέλεσμα συνεργασίας δημόσιου-ιδιωτικού τομέα (ΣΔΙΤ).

Η ασφαλιστική βιομηχανία παρέχει την εμπειρία της, συμβάλλοντας στη διασφάλιση ακριβούς εκτίμησης των κινδύνων και στην ταχεία εκταμίευση. Παράλληλα με την υποστήριξη της κυβέρνησης, οι αγρότες πληρώνουν μέρος των ασφαλίστρων, οπότε έχουν ένα επιπλέον κίνητρο για την εφαρμογή μέτρων που ελαχιστοποιούν τις ζημιές.

Γενικά μιλώντας, η επαρκής ασφαλιστική προστασία μπορεί να μετριάσει τις επιπτώσεις των φυσικών καταστροφών με δύο τρόπους.

Πρώτον, αυτό που παρακινεί τους ασφαλιστές να λάβουν προληπτικά μέτρα είναι για να εξοικονομήσουν χρήματα από τα ασφάλιστρα. Οι ασφαλιστές διαθέτουν ένα τίμημα για να είναι ο κίνδυνος ασφαλισμένος. Με την εφαρμογή μέτρων για την ελαχιστοποίηση του κινδύνου, μειώνουν το τίμημα αυτό.

Δεύτερον, οι αποζημιώσεις μετά τις καταστροφές παρέχουν άμεση οικονομική ανακούφιση, έτσι ώστε η ανοικοδόμηση των εργοστασίων, για παράδειγμα, να γίνει χωρίς καθυστέρηση. Πρόσφατες μελέτες δείχνουν ότι μεταξύ δύο χωρών με το ίδιο κατά κεφαλήν εισόδημα, η χώρα με την υψηλότερη ασφαλιστική κάλυψη θα είναι πιο ανθεκτική στις φυσικές καταστροφές.

Στις αναπτυσσόμενες και αναδυόμενες χώρες, η συντριπτική πλειοψηφία των ζημιών από φυσικές καταστροφές δεν είναι ασφαλισμένες. Το χάσμα μεταξύ ασφαλισμένων και ανασφάλιστων ζημιών εκεί είναι πολύ μεγαλύτερο σε σχέση με τις βιομηχανικές χώρες. Μεταξύ 1980 και 2016, οι αναπτυσσόμενες και αναδυόμενες χώρες αντιπροσώπευαν το 10% των παγκόσμιων ανασφάλιστων ζημιών, αλλά μόλις το 1% των ασφαλισμένων ζημιών.

Οι προηγούμενες εμπειρίες καταστροφών ήταν ιδιαίτερα διδακτικές για κάποια κράτη και τα οδήγησαν στο να ενισχύσουν την ανθεκτικότητά τους απέναντι στις φυσικές καταστροφές. Το Υπουργείο Εσωτερικής Ασφάλειας των ΗΠΑ, για παράδειγμα, χρησιμοποίησε τον Katrina ως ευκαιρία για να κάνει ριζικές αλλαγές στις διαδικασίες του και να δημιουργήσει μια πιο ολοκληρωμένη προσέγγιση, σύμφωνα με την οποία, στο μέλλον, όλοι οι τομείς της κοινωνίας πρέπει να είναι προετοιμασμένοι να αντιμετωπίσουν έκτακτες ανάγκες κάθε είδους. Στη περίπτωση του τυφώνα Sandy, η προετοιμασία είχε ξεκινήσει πριν ο τυφώνας προσεγγίσει τη στεριά. Ως αποτέλεσμα, οι απώλειες κρατήθηκαν μέσα σε λογικά όρια, και η ζωή στη Νέα Υόρκη και το Νιου Τζέρσεϊ γρήγορα επανήλθε σε φυσιολογικούς ρυθμούς. Στο Μπανγκλαντές, στις αρχές της δεκαετίας του 1970, η κυβέρνηση εισήγαγε το πρόγραμμα ετοιμότητας απέναντι σε κυκλώνες (CPP), μετά από ένα κυκλώνα που στοίχισε τη ζωή σε 300.000 ανθρώπους. Η CPP διαθέτει πάνω από 200 άτομα μόνιμο προσωπικό, και 50.000 εθελοντές, που εκπαιδεύονται σε θέματα πρώτων βοηθειών, λαμβάνουν μέρος σε ασκήσεις και είναι εξοπλισμένοι με όλα όσα χρειάζονται σε περίπτωση έκτακτης ανάγκης. Όταν, το 2007, ένας κυκλώνας παρόμοιας αντοχής με εκείνον του 1970 σάρωσε την ίδια περιοχή, ο αριθμός των θανάτων ήταν περίπου 3.000 –σημαντικά λιγότεροι από ό,τι δεκαετίες πριν.

Ταμεία αντιμετώπισης καταστροφών

Οι συμπράξεις κυβερνήσεων, υπερεθνικών οργανισμών και ασφαλιστικού κλάδου έχουν αποδειχθεί χρήσιμες για την καλύτερη οικονομική απορρόφηση των κραδασμών από τις συνέπειες των φυσικών καταστροφών.

Αντασφαλιστές, όπως η Munich Re, συμμετέχουν σε διάφορες κοινοπραξίες, προσφέροντας διακρατική ασφαλιστική κάλυψη έναντι των καταστροφικών κινδύνων από καιρικά φαινόμενα, και σε ορισμένες περιπτώσεις, από σεισμούς και τσουνάμι.

Αυτές οι κοινοπραξίες έχουν προκύψει κατά τη διάρκεια των τελευταίων ετών στην Καραϊβική (Caribbean Catastrophe Risk Insurance Facility, CCRIF), στα νησιά του Ειρηνικού (Pacific Catastrophe Risk Assessment & Finance Initiative, PCRAFI), και στην Αφρική (African Risk Capacity, ARC).

Το CCRIF ιδρύθηκε το 2007 ως η πρώτη κοινοπραξία κινδύνου στον κόσμο και λειτουργεί σαν αλληλασφαλιστική εταιρεία. Συμμετέχουν σε αυτή 16 κράτη της Καραϊβικής, τα οποία ασφαλίζονται για σεισμούς και τυφώνες, Το Ταμείο παρακρατεί ένα μέρος των ασφαλιζόμενων κινδύνων από τις χώρες μέλη και μεταφέρει το υπόλοιπο στην αντασφαλιστική αγορά.

Μεταξύ 2007 και 2016, το CCRIF κατέβαλε στα κράτη μέλη αποζημιώσεις για καταστροφές σχεδόν US$ 68 εκατ. Η μεγαλύτερη αποζημίωση ήταν US$ 23 εκατ. στην Αϊτή το 2016, λιγότερο από δύο εβδομάδες μετά τον τυφώνα Matthew.

Το 2016, η κοινοπραξία επεκτάθηκε στην Κεντρική Αμερική, με την ένταξη της Νικαράγουα. Το εύρος της κάλυψης επεκτάθηκε για να συμπεριλάβει και την ασφάλιση της καταρρακτώδους βροχής.

Το PCRAFI είναι ένα πρόγραμμα που χρηματοδοτείται από διάφορους χορηγούς και διαχειρίζεται η Παγκόσμια Τράπεζα. Τα κράτη μέλη (Βανουάτου, Νησιά Σολομώντα, Νήσοι Κουκ, Νήσοι Μάρσαλ, Τόνγκα, Φίτζι και Σαμόα) εκχωρούν κινδύνους από τροπικούς κυκλώνες και σεισμούς/τσουνάμι, μέσω μιας ασφαλιστικής που συνδέεται με την Παγκόσμια Τράπεζα, η οποία στη συνέχεια μεταφέρει αυτούς τους κινδύνους στην ασφαλιστική αγορά.

Το PCRAFI αναπτύχθηκε σε στενή συνεργασία με τις συμμετέχουσες χώρες, προκειμένου να εξασφαλιστεί ότι ικανοποιούνται επακριβώς οι ανάγκες τους. Η συμμετοχή αυτή έδωσε στις χώρες μια πιο ξεκάθαρη εικόνα της δικής τους έκθεσης στον κίνδυνο, επιτρέποντάς τους να συντονίσουν τα μέτρα για την πρόληψη των κινδύνων και τη μείωσή τους.

Το 2010, η Αφρικανική Ένωση αποφάσισε να δημιουργήσει το ARC, ένα ασφαλιστικό πρόγραμμα για κινδύνους από την ξηρασία. Κατά τη διάρκεια μιας ακραίας ξηρασίας, οι μικροί αγρότες εξαντλούν τα αποθέματά τους μέσα σε λίγους μήνες, και στη συνέχεια αναγκάζονται να σφάξουν τα ζώα τους. Η ασφάλιση της ξηρασίας έχει σκοπό να αποφευχθεί αυτό.

Για να γίνει μέλος μια χώρα, πρέπει να έχει εκπονήσει σχέδια έκτακτης βοήθειας σε περίπτωση ξηρασίας. Αυτά καθορίζουν πώς θα χρησιμοποιηθούν οι ασφαλιστικές αποζημιώσεις σε περίπτωση καταστροφής. Με τον τρόπο αυτό, ο πληθυσμός λαμβάνει άμεση βοήθεια. Οι άνθρωποι μπορούν να αγοράσουν νέο σπόρο, τα τρόφιμα για τους ίδιους και τις ζωοτροφές για τα ζώα τους. Οι πληρωμές γίνονται αυτόματα, μόλις δορυφορικές εικόνες δείξουν ότι έχει ξεπεραστεί ένα συγκεκριμένο όριο απώλειας.

Ένα άλλο παράδειγμα ασφαλιστικής λύσης που ενισχύει την ανθεκτικότητα είναι το Fonden (Fondo de Desastres Naturales) στο Μεξικό. Ιδρύθηκε από την κυβέρνηση του Μεξικού το 1999, με στόχο να εξασφαλίσει ότι οι δημόσιες υποδομές θα αποκατασταθούν γρήγορα μετά από μια φυσική καταστροφή.

Όλα τα ομοσπονδιακά κράτη εισφέρουν στο Ταμείο και αν συμβεί ένα καταστροφικό γεγονός, η κάθε τοπική κυβέρνηση μπορεί να υπολογίζει σε ταχεία αποζημίωση. Το Ταμείο καλύπτεται από ένα συμβόλαιο αντασφάλισης.

Ένα από τα κύρια χαρακτηριστικά του είναι ο αναλυτικός διακανονισμός ή αλλιώς πρωτόκολλο ζημιών, το οποίο αποτελεί μέρος της σύμβασης αντασφάλισης. Το πρωτόκολλο καθορίζει τη διαδικασία διευθέτησης, τις προθεσμίες και τις κατευθυντήριες γραμμές.

Από τη στιγμή που ανεξάρτητες πηγές επιβεβαιώσουν μια καταστροφή, το ομοσπονδιακό κράτος, που πλήττεται, συντάσσει μια αρχική εκτίμηση ζημιών. Μετά από αυτό, ο διακανονιστής ακολουθεί τη διαδικασία που ορίζεται στο πρωτόκολλο.

Το Fonden, ως εκ τούτου, είναι ένα πρόγραμμα που προσπαθεί να κάνει τον διακανονισμό της ζημιάς καθώς και τη μεταφορά του εν λόγω κινδύνου διαφανή.

Τα αντανακλαστικά της ελληνικής ασφαλιστικής αγοράς

Από τα ενδιαφέροντα στοιχεία που δίνει η Munich Re, και παραθέσαμε στις προηγούμενες σελίδες, νομίζουμε ότι πρέπει να σταθούμε ιδιαίτερα στα εξής:

Πρώτον, οι χώρες με χαμηλή οικονομική δύναμη (και η Ελλάδα, δυστυχώς, μετά από 10 χρόνια κρίσης είναι ανάμεσα σε αυτές) και ανεπαρκώς ανεπτυγμένα κοινωνικά συστήματα είναι ιδιαίτερα ευάλωτες και αδύναμες να αντιμετωπίσουν τόσο τις βραχυπρόθεσμες όσο και τις μακροπρόθεσμες συνέπειες ενός καταστροφικού συμβάντος.

Δεύτερον, οι συμπράξεις κυβερνήσεων, υπερεθνικών οργανισμών και ασφαλιστικού κλάδου έχουν αποδειχτεί χρήσιμες για την καλύτερη απορρόφηση των κραδασμών από τις συνέπειες των φυσικών καταστροφών.

Τρίτον, η επαρκής ασφαλιστική κάλυψη μπορεί να μετριάσει τις συνέπειες των φυσικών καταστροφών.

Τα τραγικά γεγονότα στη Δυτική Αττική κάνουν επιτακτική την ανάδειξη αυτών των στοιχείων.

Σύμφωνα με αυτοψίες που διενήργησαν τεχνικά κλιμάκια του Υπουργείου Υποδομών:

- Στον Δήμο Μάνδρας-Ειδυλλίας από τα 925 κτήρια που ελέγχθηκαν, τα 733 έχουν πληγεί και δικαιούνται αποζημίωση. Από αυτά, τα 588 είναι κατοικίες, 67 επαγγελματικοί χώροι, 5 δημόσια κτήρια και 73 αποθήκες και υπόγεια.

- Στον Δήμο Μεγαρέων και στη Δημοτική Ενότητα Νέας Περάμου διεξήχθησαν 229 συνολικές αυτοψίες. Τα 222 από τα κτήρια που ελέγχθηκαν έχουν πληγεί και δικαιούνται αποζημίωση. Από αυτά τα 142 είναι κατοικίες, 30 επαγγελματικοί χώροι, 2 δημόσια κτήρια και 48 αποθήκες και υπόγεια.

Η κυβέρνηση ανακοίνωσε εφάπαξ οικονομική ενίσχυση ύψους 5.000 ευρώ για τα νοικοκυριά και 8.000 ευρώ για τις επιχειρήσεις που επλήγησαν από τα ακραία καιρικά φαινόμενα σε Αττική, νησιά του Αιγαίου και Θεσσαλία. Η ίδια έκτακτη ρύθμιση θα ισχύσει και στις περιοχές της Σύμης, της Σαμοθράκης, του Δήμου Αγιάς της Λάρισας, αλλά και της παραλίας της Κατερίνης, που επίσης χτυπήθηκαν πρόσφατα από φυσικές καταστροφές και στις οποίες η διαδικασία της καταγραφής έχει ήδη ολοκληρωθεί.

Τι πληγές να πρωτοκλείσουν, όμως, αυτά τα 5.000 και 8.000 ευρώ, δεδομένου ότι δεν είναι ακόμη γνωστό πόσα από τα σπίτια ή τις πληγείσες επιχειρήσεις ήταν ασφαλισμένα και με τι είδους καλύψεις…

Σύμφωνα με πληροφορίες μας, ανέφεραν ζημιές κάποιες μεγάλες επιχειρήσεις που έχουν την έδρα τους στην περιοχή του Θριασίου και διαθέτουν ασφαλιστική κάλυψη. Οι επιχειρήσεις αυτές είναι οι: Λευκομετάλ (εργοστάσιο επεξεργασίας σιδήρου), My market (αποθήκες Βερόπουλου), Vernilac, Johnson & Johnson και Μαριμα (υπηρεσίες catering).

Όσον αφορά τις κατοικίες, στη συντριπτική τους πλειοψηφία είναι ανασφάλιστες, σύμφωνα με πληροφορίες μας από κύκλους της ασφαλιστικής αγοράς, ενώ ακόμα πιο θολό είναι το τοπίο όσον αφορά τις μικρότερου μεγέθους επιχειρήσεις και τα μικρομάγαζα.

Απαιτείται συντονισμένη προσπάθεια

Η εμπειρία και οι πρωτοβουλίες αντασφαλιστικών κολοσσών, όπως η Munich Re, θα μπορούσαν να αποτελούν μια πηγή έμπνευσης και για τα τοπικά στελέχη των ασφαλιστικών εταιρειών, κυρίως όμως να προσφέρουν χειροπιαστά επιχειρήματα στη συζήτηση που υποχρεούται να ανοίξει η ασφαλιστική αγορά με την κοινωνία για τον ρόλο της πρώτης στην εύρυθμη ανάπτυξη της δεύτερης.

Ωστόσο, και παρά τα όσα ειπώθηκαν στον εορτασμό της Ημέρας Ασφάλισης, η ελληνική ασφαλιστική αγορά καλείται ακόμα να δείξει τα αντανακλαστικά της και να αποδείξει στην ελληνική κοινωνία και στους πολίτες ότι μπορεί να σταθεί πλάι τους.

Κι αυτό, γιατί δεν αρκούν μεμονωμένες ανακοινώσεις φορέων, όπως του ΠΣΑΣ, ή ασφαλιστικών εταιρειών, όπως της Interamerican, της ΝΝ, της Υδρογείου ή της ΑΧΑ, που πολύ εύστοχα αξιοποιεί επικοινωνιακά τη συνεργασία της μητρικής της με το National Geographic.

Χρειάζεται μία συντονισμένη προσπάθεια από μέρους του Φορέα που εκφράζει το σύνολο της ασφαλιστικής αγοράς.

Γίνονται αυτές οι συντονισμένες προσπάθειες από τον συλλογικό φορέα της αγοράς;

Θυμίζουμε ότι, στο τεύχος Σεπτεμβρίου της «Α.Α.», ο έγκριτος πραγματογνώμονας, κ. Παναγιώτης Στρατής, είχε καταθέσει μία ενδιαφέρουσα πρόταση για τον περιορισμό των ανασφάλιστων κατοικιών. Δύο μήνες μετά, κι ενώ κρατικοί φορείς έχουν επικοινωνήσει μαζί του και του έχουν ζητήσει να τους στείλει το περιοδικό για να μελετήσουν την πρότασή του, ουδείς έχει επικοινωνήσει μαζί του από την Ένωση Ασφαλιστικών Εταιρειών, για να δουν αν μέσω αυτής της πρότασης μπορεί να προωθηθεί μία συζήτηση με πολλαπλά οφέλη για την ελληνική κοινωνία και την ελληνική ασφαλιστική αγορά!

Διαβάστε επίσης στο Editorial Δεκεμβρίου: Επιμένουμε να ζητάμε Οργανισμό Διαχείρισης Φυσικών Καταστροφών.